Rynek kosmetyczny

Kolor, innowacja, konsument – dynamika rynku kosmetyków kolorowych w Polsce i na świecie

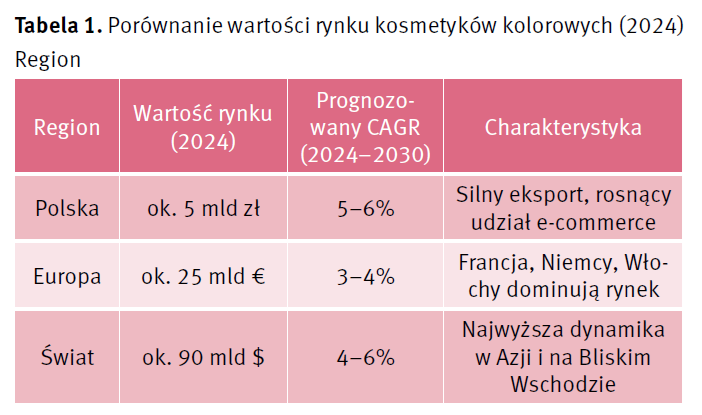

Kosmetyki kolorowe, rozumiane jako wszystkie produkty przeznaczone do makijażu twarzy, oczu, ust oraz paznokci, stanowią jeden z najbardziej dynamicznych segmentów światowego rynku beauty. Ich znaczenie wykracza daleko poza funkcję estetyczną – odgrywają one rolę kulturową, społeczną i psychologiczną. Współcześnie makijaż jest elementem budowania tożsamości, narzędziem wyrażania emocji, a także częścią codziennej komunikacji społecznej. Globalna wartość rynku kosmetyków kolorowych w 2024 roku szacowana jest na ponad 90 mld USD i prognozuje się, że do 2030 roku przekroczy poziom 130 mld USD (Fortune Business Insights, 2024). Polska, jako szósta największa siła kosmetyczna w Europie, posiada wyjątkową pozycję w regionie i odgrywa coraz większą rolę eksportera. Celem niniejszego artykułu jest szczegółowa analiza rynku kosmetyków kolorowych z perspektywy globalnej i polskiej, uwzględniająca dynamikę sprzedaży, preferencje konsumenckie oraz innowacje i trendy technologiczne, które kształtują jego oblicze w najbliższych latach.

Polska na tle rynku europejskiego i globalnego

Polska branża kosmetyczna, w tym segment kosmetyków kolorowych, należy do najbardziej rozwiniętych w Europie Środkowo-Wschodniej. Według danych Euromonitor International, wartość całego rynku kosmetycznego w Polsce w 2024 roku przekroczyła 30 mld zł, z czego kosmetyki do makijażu stanowią około 15–17%. Z kolei PMR podaje, że segment kolorówki wart był w 2024 roku blisko 5 mld zł, przy prognozowanym wzroście na poziomie CAGR 5–6% w latach 2024–2030. Na tle Europy Polska wyróżnia się silną pozycją eksportową – polskie marki, takie jak Inglot czy Eveline, zyskują rozpoznawalność w krajach arabskich, Azji Południowo-Wschodniej i Ameryce Północnej.

Preferencje konsumentów

Zmiana podejścia do makijażu – od maskowania do podkreślania naturalności. Jeszcze dekadę temu kosmetyki kolorowe były utożsamiane głównie z mocnym makijażem scenicznym lub okazjonalnym. Obecnie konsumenci – zwłaszcza z pokolenia millennialsów i Gen Z – oczekują produktów, które podkreślają naturalne piękno, zamiast je maskować. Popularność zdobywają lekkie podkłady, kremy BB i CC, transparentne pudry czy balsamy do ust z delikatnym pigmentem. W badaniach Euromonitor International (2023) aż 62% ankietowanych kobiet deklarowało, że szuka „kosmetyków dających efekt no-make up”.

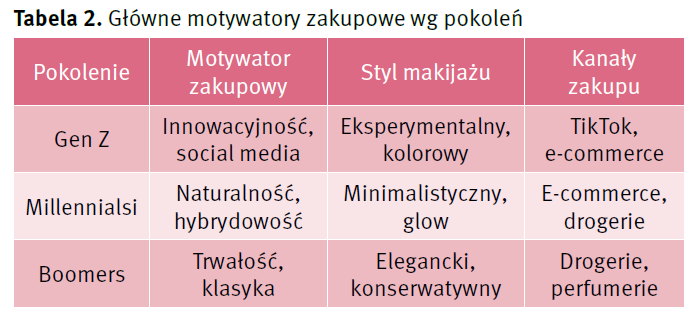

Preferencje konsumentów w obszarze kosmetyków kolorowych są niezwykle zróżnicowane i zależą od wieku, regionu, dochodów oraz stylu życia. Raport McKinsey (2023) wskazuje, że młodsze pokolenia – szczególnie Gen Z – odchodzą od klasycznego makijażu w stronę eksperymentalnych, kolorowych stylizacji inspirowanych social mediami. Millennialsi preferują produkty hybrydowe, łączące makijaż z pielęgnacją, a starsze pokolenia (Boomers) cenią sprawdzone marki, trwałość i elegancję.

Innowacje i trendy technologiczne

Rynek kosmetyków kolorowych charakteryzuje się dużą podatnością na innowacje. To właśnie w tym segmencie testuje się najnowsze rozwiązania w zakresie składników, technologii produkcji oraz narzędzi wspierających sprzedaż. W niniejszej sekcji omówione zostaną najważniejsze trendy, które determinują rozwój branży.

- Clean beauty i naturalne formuły

Termin „clean beauty” odnosi się do kosmetyków, które powstają w oparciu o filozofię „czystych” składów – wolnych od kontrowersyjnych substancji, takich jak parabeny, ftalany, SLS, formaldehydy czy syntetyczne zapachy. Co istotne, „clean” nie zawsze oznacza w 100% naturalny skład, ale raczej bezpieczeństwo, transparentność i etyczną produkcję.

Pierwsze wzmianki o clean beauty pojawiły się w USA około 2015 r., wraz ze wzrostem popularności marek niszowych jak Ilia Beauty czy RMS Beauty, które szybko zdobyły rzesze zwolenników dzięki prostym i przejrzystym recepturom.

Dotychczas clean beauty kojarzono głównie z pielęgnacją, jednak od kilku lat trend silnie wpływa także na kosmetyki kolorowe. Konsumenci oczekują, że podkład, szminka czy tusz do rzęs będą nie tylko estetyczne, ale też przyjazne dla skóry i środowiska.

Raport Allied Market Research (2023) wskazuje, że globalny rynek clean beauty osiągnie wartość ponad 15 mld USD do 2030 r., z czego znaczący udział będą miały właśnie produkty do makijażu.

Składniki preferowane w „czystych” formułach. W kosmetykach kolorowych w ramach clean beauty szczególną uwagę zwraca się na:

- Naturalne oleje i woski (np. jojoba, karnauba, kokosowy) jako baza dla szminek i błyszczyków.

- Pigmenty mineralne (dwutlenek tytanu, tlenki żelaza, mika) zamiast syntetycznych barwników.

- Wyciągi roślinne (np. aloes, zielona herbata, nagietek) dodawane dla właściwości pielęgnacyjnych.

- Formuły wegańskie i cruelty-free, które są dziś standardem w segmencie premium.

Produkcja kosmetyków kolorowych w formule clean beauty to jednak duże wyzwanie dla technologów: Stabilność pigmentów – naturalne barwniki bywają mniej trwałe niż syntetyczne. Trwałość i wydajność – brak silikonów i syntetycznych polimerów często skraca trwałość makijażu. Koszt surowców – składniki naturalne są droższe i wymagają bardziej skomplikowanych procesów produkcji. Z tego względu rozwój technologiczny w tej dziedzinie koncentruje się na opracowywaniu bio-polimerów i naturalnych konserwantów (np. pochodnych kwasu sorbowego), które zapewnią trwałość porównywalną z tradycyjnymi formułami.

Badania Mintel (2022) wykazały, że:

- 58% konsumentek w Europie przy zakupie kosmetyku kolorowego sprawdza, czy nie zawiera on „szkodliwych” składników.

- 42% klientek w Polsce deklaruje, że jest gotowych zapłacić więcej za produkty „czystsze składowo”.

- Najbardziej świadomi są konsumenci w krajach skandynawskich i Ameryce Północnej, gdzie clean beauty stało się elementem stylu życia.

Do 2030 r. spodziewany jest dalszy dynamiczny rozwój segmentu clean beauty w kolorówce. Trendy, które go będą napędzać, to:

- Refill i zrównoważone opakowania – coraz więcej marek oferuje wkłady do palet czy tuszów.

- Makijaż hybrydowy – łączenie pigmentów z aktywnymi składnikami pielęgnacyjnymi (np. niacynamidem, witaminą C).

- Certyfikacja i transparentność – klienci oczekują jasnego oznakowania (np. ECOCERT, COSMOS).

- Technologie biotech – zastosowanie składników otrzymywanych w procesach biotechnologicznych, które są bardziej stabilne i przyjazne środowisku.

Clean beauty w kolorówce to nie chwilowa moda, lecz długofalowy kierunek rozwoju branży. Odpowiada on zarówno na potrzeby zdrowotne i etyczne konsumentów, jak i na globalne trendy związane ze zrównoważonym rozwojem. Dla producentów to obszar wymagający dużej innowacyjności technologicznej, ale także oferujący znaczący potencjał rynkowy.

2. Kosmetyki hybrydowe

Kosmetyki hybrydowe to obecnie jedno z najbardziej dynamicznie rozwijających się zjawisk w segmencie makijażu, które łączy w sobie funkcje pielęgnacyjne i upiększające. Zmiana stylu życia konsumentów, coraz większa świadomość dotycząca składów oraz potrzeba multifunkcjonalnych rozwiązań sprawiają, że makijaż staje się czymś więcej niż narzędziem do poprawy wyglądu – staje się jednocześnie elementem rutyny pielęgnacyjnej. Konsumenci, zwłaszcza młodsze pokolenia, oczekują, że ich podkład będzie nie tylko maskował niedoskonałości, ale również działał jak lekki krem nawilżający czy bariera ochronna przed zanieczyszczeniami środowiskowymi. Podobnie tusze do rzęs mają wzmacniać włoski dzięki zawartości pantenolu, a pomadki nawilżać i regenerować usta, jak balsam z witaminami i naturalnymi olejami.

Rozwój tego trendu przyspieszyła pandemia COVID-19, kiedy znacząco zmieniły się nawyki związane z makijażem. Wzrosła potrzeba naturalności i lekkości, a także zainteresowanie produktami, które pielęgnują skórę w czasie noszenia maseczek czy wielogodzinnej pracy zdalnej. Kosmetyki hybrydowe stały się odpowiedzią na to zapotrzebowanie – zamiast wielu kroków pielęgnacyjnych i makijażowych, konsumentki i konsumenci zaczęli wybierać produkty typu „all in one”. Obecnie niemal każdy globalny producent wprowadza podkłady czy kremy BB i CC wzbogacone o składniki aktywne: kwas hialuronowy, niacynamid, peptydy, antyoksydanty czy filtry SPF. Produkty te odpowiadają na oczekiwania związane z „skincare as makeup” – czyli podejściem, w którym makijaż jest naturalnym przedłużeniem pielęgnacji skóry.

Dane rynkowe potwierdzają rosnące znaczenie kosmetyków hybrydowych. Według raportu NPD Group z 2023 roku segment produktów łączących funkcje makijażu i pielęgnacji odnotował wzrost sprzedaży o ponad 20% rok do roku, co znacząco przewyższało tempo rozwoju całego rynku kosmetyków kolorowych. Najszybciej rozwijały się właśnie produkty do twarzy – kremy tonujące, podkłady i pudry z dodatkiem składników pielęgnacyjnych – które odpowiadają za blisko połowę tego wzrostu. W Europie Środkowo-Wschodniej, w tym w Polsce, trend również zyskuje na znaczeniu, a rodzimi producenci starają się podążać za innowacjami marek globalnych. Przykładem mogą być polskie firmy, które wprowadzają do oferty np. szminki o działaniu nawilżającym z masłem shea i witaminą E czy podkłady wzbogacone kompleksem probiotycznym.

Kosmetyki hybrydowe są także odpowiedzią na rosnące zainteresowanie ideą clean beauty i naturalnymi składami. Konsumenci chcą produktów wielofunkcyjnych, które będą miały prostszy i bardziej „przyjazny” skład, a jednocześnie dostarczą realnych korzyści pielęgnacyjnych. Rozwój technologii biotechnologicznych pozwala producentom na coraz lepsze integrowanie składników aktywnych w formułach makijażowych, które jeszcze dekadę temu były niestabilne lub znacząco obniżały komfort aplikacji. Dzięki nowoczesnym rozwiązaniom, takim jak mikrokapsułkowanie substancji czynnych czy biofermentacja, możliwe staje się stworzenie podkładu o lekkiej konsystencji, który jednocześnie zapewnia działanie antyoksydacyjne i przeciwzapalne.

Warto podkreślić, że kosmetyki hybrydowe wpisują się w szersze zjawisko makijażu prozdrowotnego. Konsumenci nie chcą już wybierać między wyglądem a zdrowiem skóry – oczekują synergii obu aspektów. Szczególne znaczenie ma to w przypadku młodszych pokoleń, które poszukują „inteligentnych produktów” odpowiadających ich szybkiemu, wielozadaniowemu stylowi życia. Dlatego hybrydowe rozwiązania postrzegane są jako inwestycja w zdrowie skóry i oszczędność czasu, a także jako element bardziej świadomej konsumpcji – kupując mniej produktów, ale bardziej funkcjonalnych, konsumenci wpisują się również w ideę zrównoważonego rozwoju.

Prognozy wskazują, że do 2030 roku kosmetyki hybrydowe staną się dominującym segmentem w kategorii podkładów, szminek i tuszów do rzęs. Widzimy już, że największe marki globalne, takie jak L’Oréal, Estée Lauder czy Shiseido, budują całe linie produktów hybrydowych, w których kluczowe komunikaty marketingowe odnoszą się właśnie do działania pielęgnacyjnego. Jednocześnie lokalni producenci, w tym polscy, coraz odważniej inwestują w badania nad innowacyjnymi formułami, które będą mogły konkurować z ofertą gigantów branży. Można więc przewidywać, że kosmetyki hybrydowe z czasem staną się nie dodatkiem, ale nowym standardem w segmencie makijażu, redefiniującym oczekiwania konsumentów i kierunki rozwoju całego rynku kolorówki.

3. Wykorzystanie AI i AR

Sztuczna inteligencja i rozszerzona rzeczywistość rewolucjonizują sposób wyboru i zakupu kosmetyków kolorowych. Technologie AR pozwalają na wirtualne 'przymierzanie’ makijażu w aplikacjach mobilnych (np. Sephora Virtual Artist, L’Oréal Modiface). Raport Perfect Corp (2024) wskazuje, że konwersja w e-commerce wzrasta o 20–30% dzięki zastosowaniu wirtualnych testerów. Ponadto AI wspiera personalizację – rekomendacje podkładów dopasowanych do odcienia skóry, analizy trendów rynkowych czy chatboty obsługujące klientów w drogeriach internetowych.

4. Ekologiczne opakowania i gospodarka cyrkularna

Kwestia opakowań staje się równie istotna jak skład produktu. Konsumenci oczekują, że marki będą wykorzystywać opakowania wielokrotnego użytku, recyklingowane plastiki czy materiały biodegradowalne. W Europie regulacje unijne dotyczące odpadów opakowaniowych dodatkowo przyspieszają wdrażanie tego trendu. Przykładem jest marka Kjaer Weis, która oferuje system wymiennych wkładów, czy Lush – opakowania całkowicie kompostowalne.

Prognozy rozwoju rynku

Prognozy rozwoju rynku kosmetyków kolorowych w perspektywie do 2030–2032 roku są zasadniczo pozytywne, choć z wyraźnym zróżnicowaniem regionalnym i większą niepewnością krótkookresową niż jeszcze dwa lata temu. W ujęciu globalnym najbardziej konserwatywne szacunki mówią o wzroście wartości segmentu z ok. 82 mld USD w 2024 r. do ok. 128 mld USD w 2032 r. (skumulowane tempo 5,7% rocznie), przy czym już 2023 r. wyceniano na 77,7 mld USD, a największym udziałem w rynku – blisko 43% – dysponowała Azja i Pacyfik. Bardziej optymistyczne scenariusze wskazują, że rynek może osiągnąć 111 mld USD jeszcze w 2030 r., co implikuje wyższy, 6–7% CAGR. Różnice wynikają z metodologii zliczania podkategorii (np. włączania części „hybrydowych” produktów pielęgnacyjno-makijażowych) oraz odmiennych założeń dotyczących trajektorii popytu w Chinach i USA. Dla praktyków oznacza to konieczność planowania na podstawie przedziałów, nie pojedynczej liczby punktowej: światowy wzrost 2024–2030 najprawdopodobniej mieści się w widełkach 5–7% rocznie, z kontynuacją przewagi wolumenowo-wartościowej rynków azjatyckich.

W horyzoncie krótkoterminowym widać pewne „schłodzenie” dynamiki po pandemicznym odbiciu, szczególnie w gospodarkach rozwiniętych. Euromonitor w połowie 2024 r. obniżył projekcje wzrostu dla urody i higieny osobistej w 37 z 52 badanych rynków, a jako główny czynnik niepewności wskazał słabnące nastroje konsumentów w Chinach; efekt ten „przecieka” do kolorówki poprzez mniejszą rotację nowości i większą wrażliwość na cenę. Z punktu widzenia planowania sprzedaży oznacza to bardziej płaską ścieżkę w latach 2024–2025 w Europie i USA oraz większą zależność od innowacji (hybrydy pielęgnacja-makijaż, personalizacja odcieni, produkty „clean”) i kanałów społecznościowych. Jednocześnie twarde dane sprzedażowe z USA pokazują, że nawet przy słabszym sentymencie sektor potrafi rosnąć: według Circana cała kategoria beauty kontynuowała wzrost w H1 2025, choć rozkład dynamiki pomiędzy „mass” a „prestige” się zmieniał, a I kwartał 2025 przyniósł przewagę dynamiki segmentu masowego nad prestiżowym w makijażu. To ważny sygnał dla marek średniej półki: elastyczność cenowa i dystrybucyjna będzie przewagą w latach 2025–2026.

Europa utrzyma umiarkowaną, stabilną trajektorię z rocznymi przyrostami rzędu 3–4% nominalnie, napędzaną przez innowacje hybrydowe, wzrost segmentu „clean” oraz digital try-on i personalizację w e-commerce. Na tle UE warto pamiętać, że dekoratywne kosmetyki to ok. 13,9 mld euro wartości w 2024 r., co czyni kategorię istotną, ale nie dominującą w strukturze europejskiej urody. W krótkim okresie czynnikiem hamującym są presja kosztowa i regulacyjna (opakowania, zrównoważony łańcuch dostaw), a stymulującym – wejścia/rozszerzenia marek luksusowych i mody do makijażu, które historycznie podnosiły średnią cenę koszyka i marże. W 2025 r. taki ruch ogłosił m.in. Louis Vuitton, co sygnalizuje długofalowe wsparcie „premiumizacji” także w kolorówce.

Polska – jako rynek o dojrzałej dystrybucji i silnym eksporcie – może rosnąć nieco szybciej niż średnia UE. Cały rynek beauty w 2024 r. przekroczył w Polsce 35 mld zł i urósł o ok. 6% r/r; w tej bazie kolorówka pozostaje jedną z bardziej wrażliwych na nastroje, ale równocześnie najlepiej „nagradzającą” udane nowości. PMR prognozuje dalsze wzrosty do 2030 r., a największe znaczenie w kanałach będą miały drogerie zintegrowane z e-commerce (omnichannel) oraz social commerce, szczególnie wśród Gen Z i młodszych millennialek. W praktyce przy założeniu umiarkowanej inflacji i stabilizacji popytu można oczekiwać, że polska kolorówka utrzyma 2024–2030 CAGR rzędu 5–6%, z potencjałem do wyższych dynamik w latach „nowościowych” (np. wdrożenia linii hybrydowych czy refillowalnych w dużych sieciach). Eksport – zwłaszcza do MENA i Azji Południowo-Wschodniej – pozostanie istotnym buforem popytu dla polskich marek.

W USA ścieżka na 2025–2030 r. jest dwutorowa: z jednej strony normalizacja po „supercyklu” 2021–2023 osłabia dynamikę prestiżu, z drugiej – rosnący udział produktów „mass” i hybrydowych oraz sprawniejsze wykorzystanie TikToka i narzędzi AR/AI w konwersji online stabilizują popyt w kolorówce. W ujęciu wartościowym analitycy spodziewają się ok. 5% CAGR do 2030 r., a rynek USA, jako największy obok europejskiego, pozostanie kluczowym beneficjentem trendu premiumizacji od marek mody i celebryckich. Dla polityki asortymentowej oznacza to akcent na wielofunkcyjność formuł, skracanie cykli wprowadzania nowości i szerszą siatkę cenową w ramach jednej linii kolorystycznej.

Największym motorem wzrostu globalnie pozostanie region Azji i Pacyfiku, gdzie połączenie demografii, urbanizacji i wysokiej akceptacji technologii przekłada się na najszybsze przyrosty w hybrydowym make-upie i wirtualnym „try-on”. To ten region odpowiada za największy udział w kolorówce już dziś i – przy założeniu stopniowej poprawy nastrojów w Chinach – najpewniej utrzyma przewagę do 2030 r. W praktyce firmy, które zdywersyfikują ekspozycję na Azję (poza Chiny kontynentalne: ASEAN, Korea, Japonia), będą miały bardziej stabilny profil wzrostu. Jednocześnie branżowe obserwacje z 2024/2025 r. przypominają, że uzależnienie od travel retail i pojedynczych rynków jest ryzykiem – lepsze wyniki notują podmioty, które równoważą sprzedaż między Zachodem a Azją i inwestują w kanały cyfrowe.

Z perspektywy portfeli produktowych i R&D prognozowana ścieżka zakłada dalszy wzrost udziału kosmetyków hybrydowych (pielęgnacja w makijażu) i „clean”, co w modelach rynkowych odpowiada za nadwyżkę dynamiki nad całością kategorii; to te segmenty mają największy wkład w łączny CAGR. W kanałach sprzedaży umacnia się dominacja e-commerce wspierana narzędziami AI/AR, a w detalicznym off-line – przewaga formatów omnichannel. Sumarycznie, biorąc pod uwagę rozstrzał prognoz czołowych ośrodków badawczych, najbardziej prawdopodobny scenariusz bazowy to globalny wzrost kolorówki 5–6% rocznie do 2030 r., ze „stretch” scenariuszem 6–7% przy lepszych nastrojach w Azji i skutecznej komercjalizacji innowacji, oraz scenariuszem ostrożnym 3–4% w razie przedłużonej słabości Chin i presji kosztowej w Europie.

Bibliografia

1. “Cosmetics Market Size, Share & Industry Analysis, By Category, By End-User, By Distribution Channel, and Regional Forecast, 2024–2030”, Fortune Business Insights, 2024.

2. “Global Color Cosmetics Market Report 2024–2034”, Expert Market Research, 2024.

3. “Color Cosmetics Market Forecast Report 2024–2034”, Future Market Insights, 2024.

4. Karolina Szałas, “Czy rynek kosmetyków kolorowych czeka odbicie?”, PMR Ltd., 11-05-2022 .

5. PAP/Biznes, “W 2024 r. rynek kosmetyków wzrósł o 6 proc., w kolejnych latach oczekiwane stabilne wzrosty”.

6. Money.pl / Katarzyna Kalus, “To oni szturmują drogerie. Rewolucja na rynku kosmetyków”.

7. “Beauty and Personal Care: Global and European Market Analysis 2024”, Euromonitor International, 2024.

8. “Clean Beauty Consumer Trends Report 2023”, NPD Group, 2023 (raport, na podstawie deklaracji konsumentów dot. znaczenia składu).

9. “South Korean beauty buffs can now thank AI for the perfect foundation shade”, Reuters, 11-07-2024 – opis technologii AI w AmorePacific, prognozy rynku AI-driven beauty do 2028 .

10. “How are consumers spending in 2025?”, Vogue Business, Lipiec 2025 – opisy generacyjnych trendów zakupowych, wpływ inflacji.

11. “Who topped the 2025 Vogue Business Beauty Index?”, Vogue Business, 2025 – analiza marek i marketingu cyfrowego

12. Ayushi Agrawal, Aditya Kondai, Kavita Vemuri, “Psychological Effect of AI driven marketing tools for beauty/facial feature enhancement”, arXiv preprint,

13. Siliang Liu, Rahul Suresh, Amin Banitalebi-Dehkordi, “Beauty Beyond Words: Explainable Beauty Product Recommendations Using Ingredient-Based Product Attributes”, arXiv

14. Fortune Business Insights – Colour Cosmetics Market (akt. VIII 2025)

15. Grand View Research – Color Cosmetics Market (akt. 2024/2025)

16. Euromonitor – Beauty and Personal Care Half-Year Update 2024

17. PMR/Wiadomości Kosmetyczne – dane o rynku w Polsce 2025

Dodatkowe informacje

Artykuł został opublikowany w kwartalniku „Świat Przemysłu Kosmetycznego” 3/2025

Autorzy

-

Karolina Starmach

Technolog

Dela Cosmetics